この記事を書いた人

- 2021年~ アーリーリタイア(FIRE)

- 50代 4人家族 愛知県在住

- 純金融資産は1億円台

- 住宅ローンは9年間で完済

- 投資歴は約20年

※資産形成の詳細はプロフィールを参照ください。

目次

はじめに

金融資産ゼロからのFIREについてケーススタディを考えてみます。

僕の経験にもとづいたアプローチで提案をまとめました。

今回は、経済的に困っている僕の友人Aさんを応援するため、FIREのアプローチ提案について考えてみました。 Aさんは以前よりアーリーリタイア(FIRE)に興味をもっていて、よくFIREネタの雑談で盛り上がったりします。 ところが最近Aさんの持病が再発し、思うように働けない状況に陥っていることがわかりました。傍目からみても、なんとかしてあげたいという状況です。 健康面を考えると、できるだけ労働の負荷を下げながら生活すべきだし、その意味で不労所得で生活費を補うFIRE的なアプローチを提案したいと思っています。 Aさんの投資経験をきくと、証券口座を持っていないということで、まったくの初心者であることがわかりました。 また金融資産はゼロに近く、現状は自営業でなんとか月に10万円を稼いでいるものの貯金はできていない様子です。ただし家族と住んでいるため、なんとか生活はできています。 しかし持病がいつ治るのか、また再発の危険性がないとはいえない状況を踏まえると、健康面も心配ですが経済的にも今後はかなり厳しいことが予想されます。 このようなAさんに対し、窮地を脱するべくなんとか僕なりに提案できないかと思っています。 そこで今回は、金融資産ゼロからアーリーリタイア(FIRE)を達成する方法について、Aさんをケーススタディとして考えてみます。

金融資産ゼロからアーリーリタイア(FIRE)を達成する方法

前提条件

Aさんの属性

- 金融資産ゼロからスタート

- 現在の入金力は10万円(実家住まい)

- 投資経験はゼロ

正直なところかなり厳しい条件です。Aさんもこの環境に慣れてしまっている感があり、それほど節約もしていない様子で、貯蓄という意識も強くないです。 “ないないづくし”ではあるものの、逆手にとって考えれば、節約すればある程度の軍資金は工面できるのではないでしょうか。 実家住まいというのは、大きなアドバンテージになるはずです。僕は実家住まいの経験がないので、正直わからないところもありますが、切り詰めれば5万円もあれば生活できるのではと考えます。まずはその切り口で下記の提案を作りました。

(提案)FIRE達成にむけて

【目標】10年後にサイドFIRE(金融資産3000万円)をめざす。

持病で思うように働けないことから、入金力が月に10万円と少ない状況です。 これはかなり頑張っても10年間で3000万円作るのが精一杯ではないかと考えます。そしてなぜ3000万円を目標にするかというと、4%ルールに従うと理論的には月に10万円の資金が使える為、今の入金力と同じになるからです。 もちろん月10万円では思うように生活が成り立たないと思いますので、働きながらセミリタイアをする<サイドFIRE>をめざすことを提案したいと思います。 そして切り口として、3つの施策を考えました。

3つの施策

- 稼いだ10万円のうち半分の5万円をナスダックに積み立て投資する。

- ポイ活で30万円を貯めてトラリピで運用する。

- 2年後に入金力を20万円に上げ、(施策1とは別に)投資用資金を月に10万円確保する。

施策1

稼いだ10万円のうち半分の5万円をナスダックに積み立て投資する。

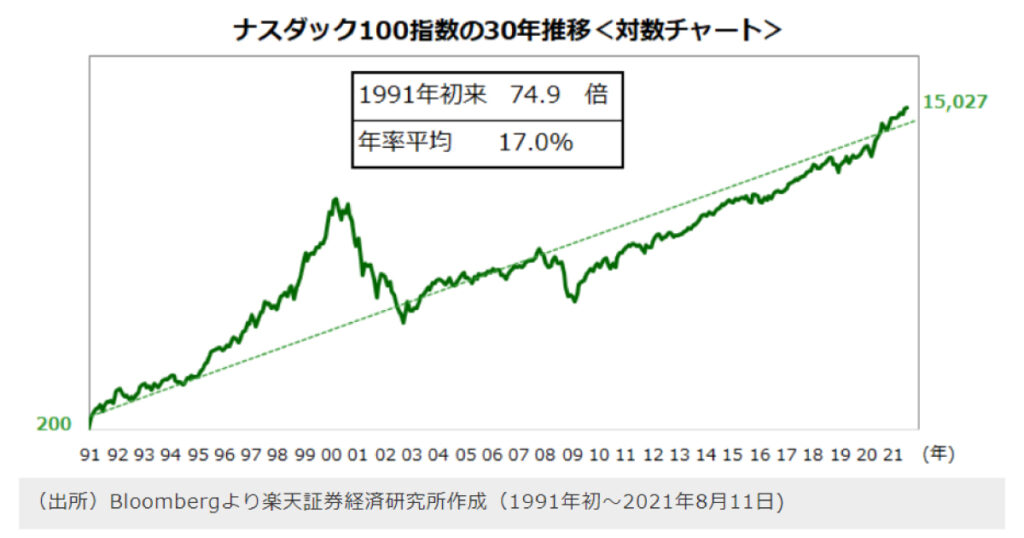

入金額10万円のうち半分の5万円を強制的に積み立てをします。 今のAさんにはかなり厳しい条件ですが、なんとか10年間は最低この条件を守ってもらわないとFIREはほぼ無理です。 そしてナスダックの投信に5万円分を毎月投入します。 なぜナスダックなのかについては、別記事【月額168万円】積み立て投資公開しますでも書いていますが、ナスダックにドルコスト平均法を使って毎日積み立てをすることが、長期投資の最適解の一つと考えるからです。

月に50000円ということは、毎日2200円を積み立てることになります。 あるいはクレジットカードで毎月50000円を積み立てるという手もあります。その場合はポイントも2重取りでき、年に6000円程度のポイントを獲得することも可能です。

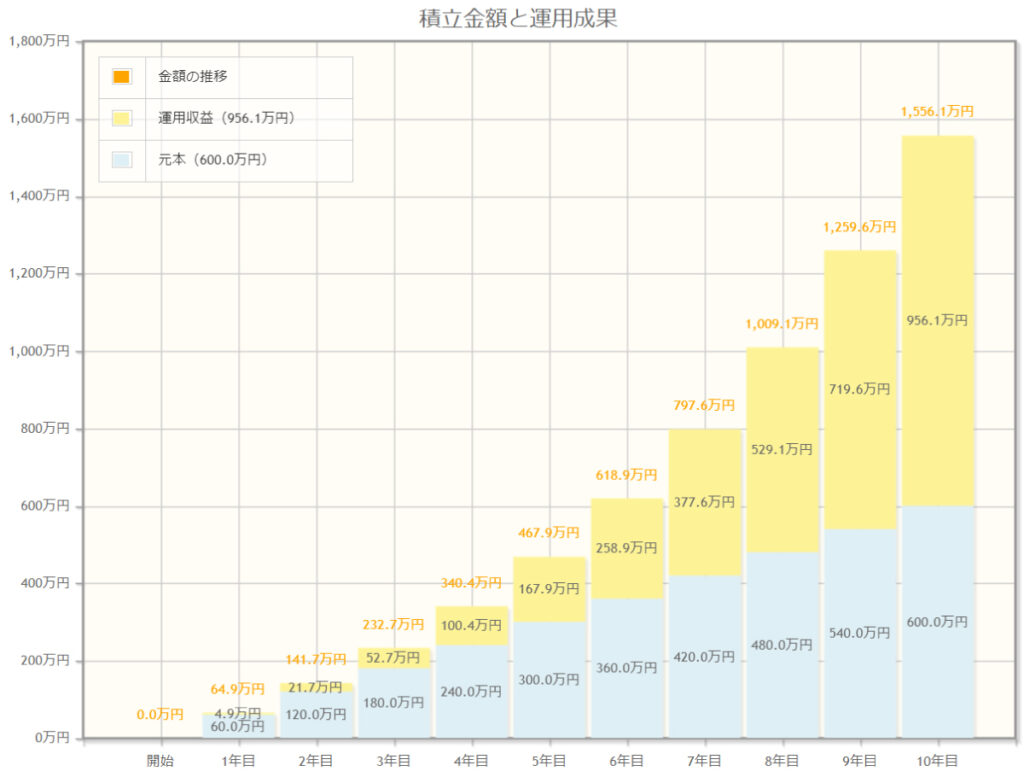

ナスダックは過去30年間でみると年平均17%のパフォーマンスがある為、10年間の期間であればある程度期待はできます。 そして月に50000円の積み立てを17%の複利で10年間運用すると、金融資産が1556万円(元金は600万円)となります。 シミュレーションは↓↓↓のとおりです。

これまでと同様、年平均17%という高いパフォーマンスを出せるかは、あくまで希望的観測にすぎませんが、なんとか頑張ってほしいものです。余談ですが僕は月に100万円以上ナスダックに積み立てしています。

施策2

ポイ活で30万円を貯めてトラリピで運用する。

手っ取り早くある程度まとまったお金を手にしようと思うと、まずはポイ活です。 ポイ活というのは、主にポイントサイトを利用して自己アフィリエイトでポイント(≒現金)を獲得する活動です。 Aさんはポイ活経験がないので、高額案件である証券会社やFX業者の口座開設の余地が十分あります。 同じ高額案件であるクレジットカードやローンカードも審査条件のゆるい会社は結構あるので、本人だけでなく家族分もあわせて申し込むことにより30万円程度は獲得できるはずです。

ポイントサイトで獲得した30万円はトラリピで運用します。僕がトラリピの話題をブログで話すのは実は初めてなんですが、慣れると安定して利益をだすことができます。 Aさんはまったくの初心者なので、これが一番“とっつきやすい”と思います。 トラリピは、マネースクエアのトラップリピートイフダンというシステムトレードで、ナンピン買い(売り)のロジックで運用します。ナンピンなのでトレンドが逆流すると大きく損をしますが、レンジを想定して運用する分には安定した収益を見込めます。 FX業者はマネースクエアのトラリピか、アイネット証券のループイフダンがおすすめです。僕は両方使ってますが、アイネット証券の方がスプレッドがよいことが多いので、アイネット証券をメインにしています。

僕はトラリピ歴は長い(10年以上)のですが、実はいつもコツコツドカンでやられっぱなしで、途中でいやになって、やってない期間のほうが多かったです。 ところが最近(2年程度)は、自分なりの方法が確立しつつあり、現在は300万円程度の資金を運用し、年に50万円程度の利益を安定して上げられるようになりました。 トラリピの強者と比べると大したことはやってないと思いますが、レジサポのレンジの範囲内で損切を入れるような投資法で、コツコツドカンを防止するようにしています。 これでも年平均17%近くのパフォーマンスをだしています。 トラリピは初心者でもとっかかりやすいですし、私のやり方を伝授することで、同様のパフォーマンスが上げられると想定します。 そして30万円を年利平均17%で10年間運用すると162万円となります。

施策3

2年後に入金力を20万円に上げ、(施策1とは別に)投資用資金を月に10万円確保する

施策1で1556万円+施策2で162万円、合計で1718万円となります。 しかしこれでは目標とする3000万円に1282万円足りません。 そこでそれを補完するのが、この施策3となります。 正直これはAさんの頑張り次第ですが、2年間で何らかスキルアップしてビジネスの基盤を作るか、副業を増やすか、健康を取り戻して普通レベルに働くかして、収入を20万円に上げることを前提とします。そしてナスダックへの積み立て投資5万円とはべつに毎月10万円を毎月貯蓄してもらいます。 そしてこの2年間で投資の勉強もやってもらいます。ジャンルはテクニカルとオニール流のモメンタム投資がよいかと思っています。僕が多少知見がある分野でもあることと、ルールを覚えてしまえば、誰でも再現性がある投資法だと考えるからです。

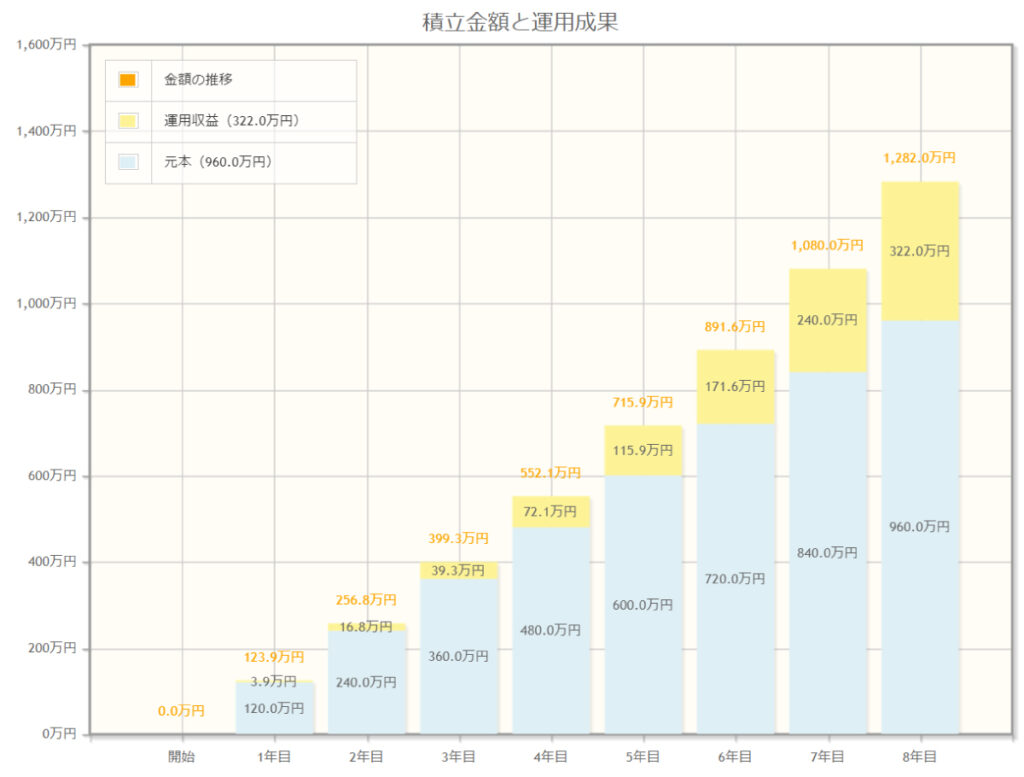

そして勉強と同時にデモトレードか、少額で実際に株とFXをトレードをして腕を磨いてもらいます。 労働収入から新たに蓄える毎月10万円は基本的に待機資金とします。生活防衛資金にすることもできるし、年に数回の大チャンスと思われる機会に出動する資金にすることもできます。 場合によっては施策1のナスダック積み立て投資にこの資金をまわしてもいいと思いますが、現金というもっとも安全な資産で守りを固めつつ、絶好の機会の時の攻撃用の資金として使いたいと思います。 そして施策3では、税引き後年率7%のパフォーマンスを狙ってトレードしてもらいます。年率7%が難しいようであれば、ナスダック積み立てかトラリピを増やすというかたちで柔軟に対応します。 10万円を8年間積み立てし、年率7%で運用すると1282万円(元金322万円)となります。

施策1と施策2で不足した分の1282万円を施策3で補完することで、10年後に3000万円の資金を作ることができます。

3つの施策に分けてゴールへのアプローチをとる理由は、一つの施策がダメでも他の施策で補えるようにしたかったからです。

またリスク資産に全資金をフルベットするのは避けたいので施策3を入れています。この考え方は僕のポートフォリオにも採用しています。そして1と2の施策が裁量をあまり必要としないシステム売買であるのに対し、施策3で裁量トレードを行うというバランスをとっています。裁量トレードを向上させた方が長期的な資産形成によいと考えるためです。

おわりに

かなり無理のあるシナリオに映ったかもしれませんが、いかがだったでしょうか。 今このような妄想じみた計画を立てるのは、まさに捕らぬ狸の皮算用かもしれません。 しかし何か初心者向けに長期スパンでハイリターンの投資を考えろといわれると、今回僕がAさん用に考えた今回の案は候補の一つになると思っています。 なぜかというと自分の経験から現実的にいけそうだという感覚があるからです。それに僕もこのような皮算用を繰り返して自分の資産を増やしてきた経緯があります。 ただ現実には思ったとおりにいかないのが世の常であり、その時々で戦略を見直しながら進めたほうがいいとは思います。 今回の最大の問題は、実家暮らしとはいえ本当に10年間を月5万円で生活できるか、ということかもしれません。正直かなり厳しいと思います。どう考えても無理な場合は、労働収入や副業をあと5万円増やすなどの手段を考えるしかありません。 入金力がない場合はどうしても屈強な精神力で節約するしかないので、その覚悟がAさんにあるのか、そこが最大のポイントかもしれません。 了

↓↓↓オニール本に興味ある人は参考にしてください

あわせて読みたい

【本の紹介】オニールの成長株発掘法

こんな人にオススメ! グロース株・成長株投資に興味がある人。 投資ルールを確立したい人。 株の銘柄のスクリーニングの精度を上げたい人。 短期間に大きな利益を上げ…

コメント