この記事を書いた人

- 2021年~ アーリーリタイア(FIRE)

- 50代 4人家族 愛知県在住

- 純金融資産は1億円台

- 住宅ローンは9年間で完済

- 投資歴は約20年

※資産形成の詳細はプロフィールを参照ください。

目次

はじめに

長期投資は正直自信あります。

短期投資は、、、ありません😂

僕の投資スタイルは、短期はグロース株やテーマ株のモメンタム投資、長期はドルコスト平均法による積立投資です。 その他にも、株主優待株、高配当株の安いところを拾うということもやっています。 そんな僕が誰にでもお勧めできる投資は何かと聞かれたら、秒でドルコスト平均法の長期投資を挙げます。 誰でも簡単に儲かる、そんな胡散臭い話はありませんが、この投資法はかなり良いですね。 そこで今回は、僕の実際のドルコスト平均法による積立内容についてご紹介したいと思います。

積立内容

我が家の積立金額(月額):

168万円

こちらが、主力の証券会社で僕が実際に積み立てている内容になります。これをもう少し分かり易く表にまとめると以下のとおりとなります。

| 投資商品 | 口座 | 毎日投資 | 月額 |

|---|---|---|---|

| eMAXIS NASDAQ100 | NISA | 5000円 | 115000円 |

| eMAXIS NASDAQ100 | 一般 | 10000円 | 230000円 |

| iFREEレバレッシ NASDAQ100 | 一般 | 5000円 | 115000円 |

| ニッセイSOX指数 | 一般 | 5000円 | 115000円 |

| 日興ゴールドファンド | 一般 | 5000円 | 115000円 |

| 証券会社 | 投資商品 | 月額 |

|---|---|---|

| SBI 証券 | eMAXIS NASDAQ100 | 50000円 |

| マネックス 証券 | eMAXIS NASDAQ100 | 50000円 |

| AUカブコム 証券 | eMAXIS NASDAQ100 | 50000円 |

積立内容は、ほぼナスダック一択です😁 クレジットカード積立はSBI証券、マネックス証券、AUカブコム証券の3社で運用しています。理由は投資金額の1%がポイントで還元される為です。楽天証券は残念ながら獲得ポイントが大きく改悪した為、現在のところ対象外としています。 また表でご紹介したものは、僕の口座(84万円)のみです。妻の口座もそのまま同じ運用をしていますので、運用金額は純粋に2倍となります。従って我が家の積立金額は、月額合計:168万円となります。 それでは何故このような設定にしているのか、次の章でご説明します。

積立投資戦略

ドルコスト平均法について

ドルコスト平均法は、株価の高い時は少なく買い、株価の低い時は多く買うという投資手法です。 そして時間分散によるリスク低減効果もあるので、長期タームを対象とした場合、最強の投資法だと僕は考えています。 (参考記事:【長期投資戦略】ドルコスト平均法の活用)

当面のゴールと目標ポートフォリオ

参考記事で、過去最大級の大暴落である世界大恐慌と今回のベアマーケットの下落期間を比較して考察していますが、最長でもあと18カ月以内に底打ちするというシナリオで、積立金額を設定しています。 (参考記事:【大暴落を比較】底打ちはいつ?米国株のベアマーケットの目途は) そして、これから大きな下落が最長18カ月続いても、長期ポートフォリオの想定比率に収まるよう設計しました。 まずは18カ月後を当面のゴールとして、下記の金額分を積立することになります。

当面のゴール:168万円×18カ月

=30,240,000円

この金額は僕の現在の金融資産の22%程になります。 18か月後には、最終的にPF(ポートフォリオ)の30%(約4000万円)を目標としています。 もちろん現在も長期投資用の株資産はありますので、裁量投資も少し入れてこの額までは最低でも確保したいと思っています。

PFの長期アセットの目標比率:

30%(4000万円)

なぜナスダックなのか

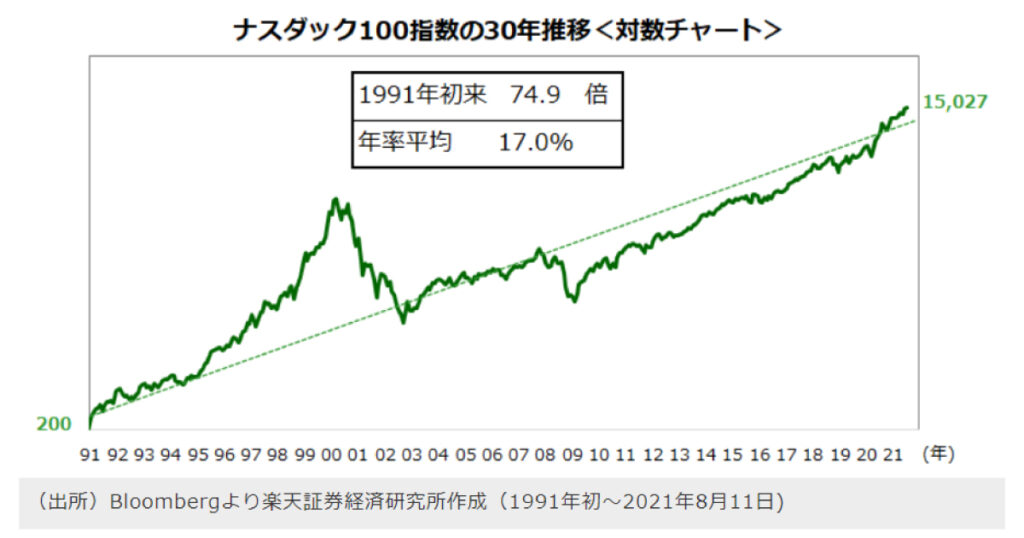

僕はナスダックをコアアイテムとして長期投資をしています。そしてサテライトとしてゴールドと半導体を対象としています。 なぜナスダックなのか、それは過去30年間で年率17%成長という圧倒的パフォーマンスを実現しているからです。これを超える投資対象は他にないと思っています。

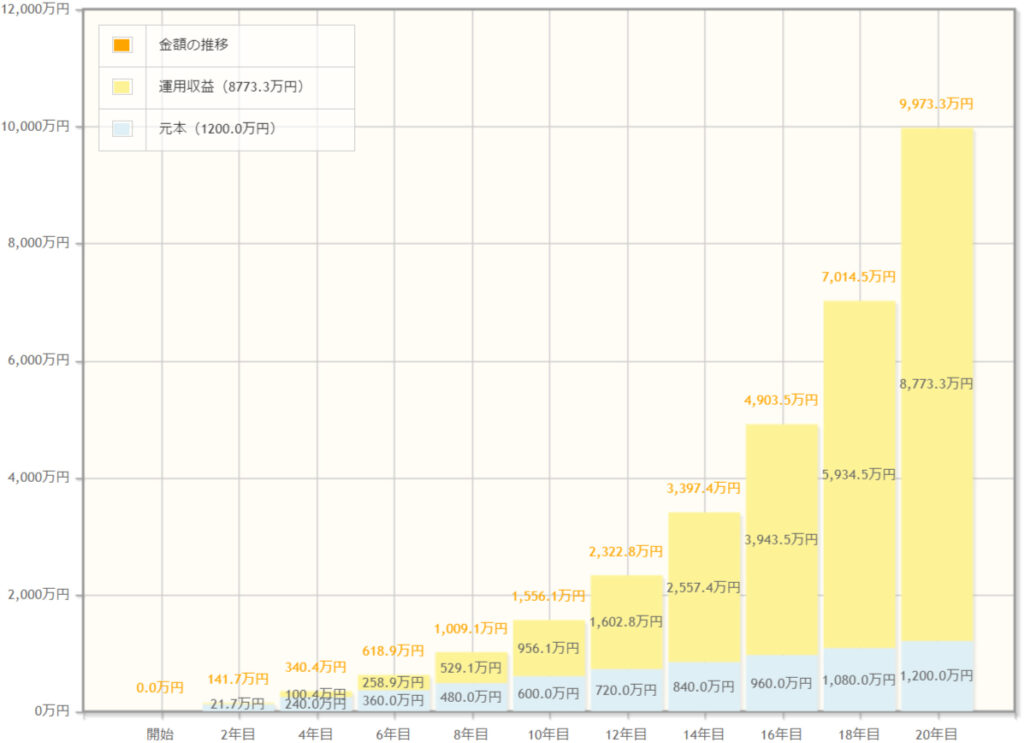

これからも17%の成長を続けるかと言われると厳しいかもしれませんが、仮に同じような成長であったとすれば、毎月5万円を積み立てることにより20年後には1億円近くに達することになります。(期待しすぎに注意😅)

積立商品について

【投資商品1】eMAXIS NASDAQ100(三菱UFJ国際)

下記の参考記事で人気のETF(≒投資信託)をピックアップし、10年間と20年間のそれぞれベンチマークを行いました。 その結果として、ナスダックが圧倒的にパフォーマンスが優れているという事実を改めて確認しました。 どうせリスクを取るのであれば、パフォーマンスが良いものを選ぶべきだという理由で、ナスダックをメインの投資対象としています。 (参考記事:【ETFランキング】長期保有にベストなETFとは) さらに別記事で取り上げましたが、ドルコスト平均法ができる唯一の金融商品である投資信託を選んでいます。 ETFですと金額指定ができないので、定額で買付ができません。 (参考記事:【ベスト投資信託】ナスダックへの投資法はコレ) 2023年3月31日付けで、ニッセイNASDAQ100インデックスファンド(経費率0.2%)が発売されています。現時点(5月)においては、こちらのほうがコストが安く良いかもしれません。僕も乗り換えを検討しています。

【投資商品2】iFREEレバレッジNASDAQ100(大和)

いわゆるレバナスと言われる投資信託です。2倍のレバレッジをかけて運用しています。 ただしボラタリティによるパフォーマンスの低減効果で、そのまま2倍のリターンは期待はできません。 それではなぜレバナスに投資するのかというと、それはナスダックの成長性に賭けているからです。 このままナスダックが上昇するのであれば、通常のナスダックのレバ無しよりは良いだろうと考えているからです。

【投資商品3】ニッセイSOX指数(ニッセイアセットメント)

この商品は今年の3月末にできたばかりの投資信託です。僕は今後どのセクターが有望かと聞かれたら秒で半導体と答えます。 半導体は従来のテクノロジーはもちろんのこと、次世代のAIやIOT等へさらに必要とされると考えるからです。 そしてこの商品を選んだのは、信託報酬料が0.18%ととても安いうえ、売買手数料も一切かからないからです。

【投資商品3】日興ゴールドファンド(日興)

ポートフォリオにコモディティを加えるとしたら、ゴールドが一番使いやすいと考えています。 長期的には右肩上がりを続けているアセットですし、インフレに強いとされています。 特にドルと逆相関となるので、ドルが金融緩和を再開することになると、ゴールドの価値は上がっていくと思います。

おわりに

投資信託の積み立ては100円から始められます。

運が良ければ数年後に、大金に化けるかもしれません😇

長期投資では、スナイパーのように最高のタイミングで資金を仕込むのはほぼ不可能だと思います。 そこで僕はドルコスト平均法で薄く長く資金を入れています。 長期でみれば右肩上がりで上昇するという、株式の未来を信じているのであれば、この投資法を採用している限り失敗はないだろうと思っています。 今回の仕込みが終わって、数十年は売らなくてもよいような、そんな長期ポートフォリオを作れればと思っています。 了

↓↓↓過去の大暴落を踏まえて、ベアマーケットがいつ頃底打ちするのか考えてみました。

あわせて読みたい

【大暴落を比較】底打ちはいつ?米国株のベアマーケットの目途は

【はじめに】 2023年も早いものであっという間に4半期が過ぎ去りました。 入学や入社のシーズンになり、フレッシュな若い人の希望に溢れる表情を見ると、こちらま…

↓↓↓長期投資の最強投資法で「ドルコスト平均法」を紹介してます。

あわせて読みたい

【長期投資戦略】ドルコスト平均法の活用

今回はドルコスト平均法(積立投資)について記事を書きました。記事の後半にナスダックの積立シュミレーションを作成しました。とても夢のある内容になっているかと思…

↓↓↓最強の投資先であるナスダックへの長期投資についての記事です。

あわせて読みたい

【ベスト投資信託】ナスダックへの投資法はコレ

【はじめに】 今回は最強の投資先であるナスダックへ最高の投信で長期投資しよう!という趣旨で記事を書きました。 別記事【ETFランキング】長期保有にベストなET…

↓↓↓人気のETFを比較し、ランキングしました。

あわせて読みたい

【ETFランキング】長期保有にベストなETFとは

個人投資家のETF(投信)人気ナンバー3は、全世界株、全米国株、S&P500みたいだけど、人気と実力が伴ってるの? ETF(投信)は長期投資として使う人も多…

コメント