この記事を書いた人

- 2021年~ アーリーリタイア(FIRE)

- 50代 4人家族 愛知県在住

- 純金融資産は1億円台

- 住宅ローンは9年間で完済

- 投資歴は約20年

※資産形成の詳細はプロフィールを参照ください。

目次

はじめに

今週5月23日、経済産業省が先端半導体の輸出規制を発表しました。米国が行っている中国への 半導体規制に足並みを揃えたかたちになります。 この発表を受け、好調だった日本株は大きく下落しました。

日本経済新聞

先端半導体の輸出規制、7月23日施行 経産省が省令改正 – 日本経済新聞

経済産業省は23日、外為法に基づく貨物等省令の改正を公布した。先端半導体の製造装置など23品目を輸出管理の規制対象に加える。2カ月の周知期間を経て、7月23日に施行する…

奇しくも今回ご紹介する「半導体有事」を読み終えたところだったので、今回のニュースがどのような背景によって行われたものなのか、よく理解することができました。 「半導体有事」は2023年4月に発刊されたばかりの本です。著者である湯之上隆氏は日立製作所の半導体製造に深く携わり、半導体について政府へ意見陳述を行っているメンバーの一人です。

かつて石油は「戦略物質」であり、「石油を制する物が世界を制す」と言われた。実際、第2次世界対戦における日米戦争は、「石油を巡る戦争」だったと言える。 ところが最近は、「半導体が現代の石油」であり、「戦略物質となった半導体を制するものが世界を制す」と言われるようになった。

「半導体有事」より

半導体は世の中のあらゆる工業製品に使われるようになり、まさに戦略物質として世界各国がその確保に血眼になっています。 現在生きていくうえで、どうしても避けては通れないものが半導体であり、一般常識として知っておくべきテーマであるのは間違いありません。 2023年の株式市場はAI関連企業の株価の上昇が止まらない状況にあります。そして半導体銘柄はその中心に位置づけられています。 そのような背景もあり、僕は投資家として半導体についての見識を深める目的で本書を手にしました。半導体関連の本で比較的新しく、評判もまずまずだったことが選定理由です。 著者の正直な人柄や庶民目線、製造現場を知り尽くした技術者目線、そして半導体に対する深い造詣を絡めた論理展開は見事で、おかげさまで一気に読み終えることができました。 半導体はこの数年で世界に大きく影響を与え始めました。戦略物質として国益の最重要基盤となる安全保障に深くかかわり、そのことから経済圏のブロック化に拍車をかけるかたちになっています。 また半導体が足りず自動車の納期が極端に長くなる事態もおきていて、実際の生活においても半導体を意識する局面が増えています。(僕も現在新車を注文していて、数カ月間納車待ち状態が続いています。) そして昨今ではTSMC社(台湾セミコンダクター・マニュファクチャリング)の工場が熊本県に誘致され、すわ、日本の半導体復活かと産業界は盛り上がりを見せています。 しかしこのような期待と裏腹に、なかなか厳しい状況を本書は訴えます。 本書の結論としては、ますます半導体の市場は大きくなるものの、世界のプレイヤーは絞られ、日本の半導体産業は生き残りの淵にたっているというものです。 そしてTSMC熊本工場が必ずしも国益に適うものでもなく、新たに国が主導で立ち上げた期待のラピダス社は極めて困難な道をたどるだろうと著者は予測しています。 これからますます我々の生活や我が国の政治経済に深くかかわってくる半導体ですが、僕が特に関心を持っている3点にしぼり今回ご紹介したいと思います。(割愛する内容がかなり多いので、興味のある方は実際に本書の購読をお薦めします)。

安全保障問題における半導体

米国は、SMICの微細化がこれ以上進むのを許すことができないため、「10.7」規制により、米国の製造装置の輸出を禁止するなどの措置を取ることになった。

「半導体有事」より

中国のSMIC社が2022年にテクノロジーノード7nmの開発に成功しました。これは米国インテルがいまだに達成していない微細化で、このことが米国を本気させ、中国への強力な半導体技術輸出規制へと向かわせています。 半導体をめぐる米中の対立(一方的な米国側の規制ですが)は2020年まで遡ります。

- 2020年5月14日 TSMCが米国側についた日

- 2022年8月9日 CHIPS法が成立

- 2022年10月7日 「10.7」規制

2020年5月14日、台湾に本社を構えるTMSC社(台湾セミコンダクター・マニュファクチャリング)は米国アリゾナに工場進出すること、および中国のファーウェイに対して半導体の輸出を停止することを決定しました。 当時TSMCはファーウェイを筆頭に中国のシェアが22%とかなり大きかった訳ですが、米国側の踏み絵に従い、米国を選んだわけです。 これにより米国は国内に最先端の半導体の微細化技術を取り入れることができ、中国はTSMCという宝石を手放すことになりました。 現在、中国が台湾を武力で制圧してくるのではないか(台湾有事)と懸念されている訳ですが、その理由の一つとして、最先端の半導体技術は中国にとって喉から手が出るほどほしい戦略物資であり、TSMCがその中心になっているからです。 その後、2022年8月9日に半導体の国内製造を促進する法律「CHIPS法」が成立しました。この法律はおもに半導体製造や研究開発に対する補助金に関する内容が盛り込まれました。 そしてこの法案は国内の半導体産業を振興する目的だけではなく、中国への技術移転を食い止める強力な制限条項も含まれます。 このことにより、韓国のサムスンやSKハイニックスなども、中国に大きな製造拠点があるにも関わらず、撤退の可能性が高くなっています。 そして決定打として2022年10月7日に「10・7」規制が発表されました。これは中国半導体産業を完全に封じ込めるための措置となります。 「10・7」規制の米国の狙いは、軍事技術に使われる恐れがある中国のスーパーコンピューターやAIの開発を完全に抑え込むことにあります。 最先端のGPUやCPUそして高性能半導体の輸出を禁止するだけでなく、製造装置、部品、技術者に関しても強力な規制をかけました。 これにより中国において半導体工場の新増設ができなくなる事態となっています。

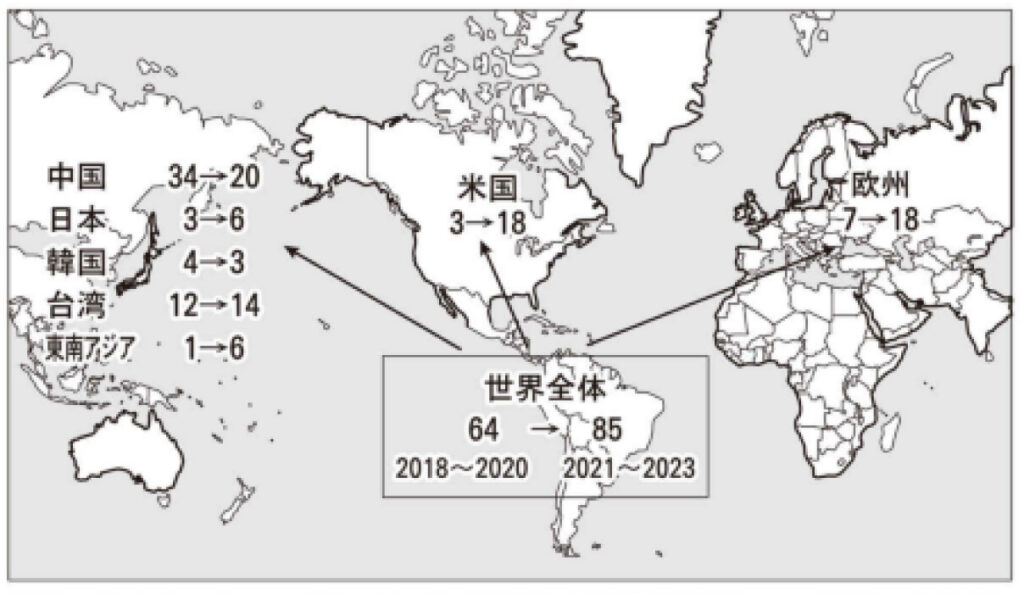

世界の半導体工場を俯瞰すると2020年に64工場だったものが、2023年には85工場が着工されることになっています。 米国、欧州、日本、東南アジアは工場着工数が激増しています。 それとは対照的に中国は大幅に工場着工数が激減(34→20)することになります。 さらに中国にとって問題となるのが、着工済みの34の工場も、2023年までに着工する20工場も、米国の「10・7」規制により稼働できなくなる可能性が高くなっています。 著者はこのような事態を鑑み、半導体を巡る米中の衝突が“台湾有事”に発展する可能性を大いに危惧しています。

半導体の覇者TSMC

世界の半導体の覇権争いにおいて、キャスティングボートを握っているのはTSMCです。7nm以降の最先端半導体の90%以上を製造している比類なき巨人です。 最先端半導体すなわちテクノロジーノードの微細化の圧倒的な技術力を誇るのがTSMCであり、その影響力は半導体産業の構造さえも変革しています。 半導体は、設計、前工程、後行程の3段階で作られます。設計をおもに行うのがファブレスと呼ばれる半導体メーカーです。アイフォンを作っているアップルなどがそれに相当します。アップルは自社工場を持たず、製造をアウトソーシングしています。その製造委託先がTSMCです。 アップルなどのファブレスメーカーが設計したデータを基に、シリコンウエハ上に半導体をつくりこむ「前工程」を専門的に行っている半導体メーカーをファウンドリーと呼びます。 このファウンドリーで売上高世界一位なのがTSCMなのです。 またシリコンウエハ上に作られた半導体を一個一個切り出して最終的な製品に仕上げる「後工程」を専門的に行う半導体メーカーをアセンブリメーカー、またはOSATと呼びます。 1980年代に日本の企業は世界のDRAM半導体の80%を作っていました。このときは、設計から製造まですべて一つのメーカーが行う垂直統合型でした。 これに対し現在では、ファブレスとファウンドリーが分担して半導体を作る水平分業型が主流になっています。ファブレスはファウンドリーが提供する設計パーツを組み合わせることで、確実に動く半導体を設計することが可能になっています。 この仕組みを構築したのがTSMCです。最先端の微細化技術を有するだけでなく、半導体の開発〜製造に至るエコシステムを構築し、その存在をゆるぎないものとしています。 そしてこのTSMCの微細化技術を支えるのが、蘭ASML社のSUVです。 SUVというのは、波長13.5nmの極端紫外線を使った露光装置を指します。この露光装置の技術革新により今の半導体の微細化技術が大きく躍進することになったのです。 SUVは、ASMLが約20年の年月を費やし開発しました。それを100万回以上の練習を行うことにより、2019年にはじめてTSMCが7nmのテクノロジーノードの半導体の量産に成功したのです。 この流れが現在まで続いていて、最も最先端と呼ばれる3nm半導体でもSUVが使われています。 つまり微細化技術の核心はASMLのSUVであり、一台500億円以上するこのSUVの争奪戦が全世界で繰り広げられているのです。 そしてこのSUVを使いこなす技術で他を圧倒しているのがTSMCなのです。

半導体産業における日本企業

1980年代の黄金期ではDRAMの80%以上のシェアを持っていた日本企業ですが、現在は主に半導体製造装置や素材においてその存在感を示しています。 まずは半導体製造装置のシェアと市場規模についてみてみます。

日本企業のシェアが高いのは、コータ・デベロッパ(91%)、熱処理装置(95%)、枚葉式洗浄装置(61%)、バッチ式洗浄装置(91%)、測長SEM(69%)です。 一方でシェアが低いのは、露光装置、ドライエッチング装置、成膜装置、各種検査装置などです。 (ただし、これらの想像装置に使われる石英部品、セラミックス部品は日本製が圧倒的に多いです。) ここでわかるのは、市場規模が大きい工程における日本企業のシェアは低く、市場規模が小さい工程ではシェアが高いという残念な事実です。(それでも立派だと思いますが) つぎに、前工程で使われる主な材料を見てみます。

日本のメーカーは、材料分野において半導体装置よりもさらに強力な存在感を示しています。 特徴的なのが、液体や熱をかけて固めた材料や部品のシェアが高いということです。著者はこのことから、日本は化学分野が強いという特徴を挙げています。 一方で物理の分野である露光装置などは海外が強く、国民性にその原因があるかもしれないという意見を持っています。 日本は科学が強く、海外は物理が強いという区分けはとても斬新でありながらも、個人的にはさもありなんという感覚もあります。 それから著者が心配しているのは、半導体装置における日本メーカーのシェアが低下していることです。残念なことにほぼすべての工程においてシェアが低下している傾向が見られます。

ここでは割愛しますが、TSMCの熊本県への工場誘致や半導体の国策新会社のラピダス社を作るまえに先にやるべきことがあると著者は言っています。 これらの新たな試みには大きな問題があり、必ずしも国益にかなうものではなく、こんなところに貴重な税金を投入するよりも、足元をしっかり見て、今日本が世界で戦えている分野をより強くすべきだと著者は提言しています。

おわりに

3点にしぼって簡単な要約を試みましたが、全体の中の一部を紹介するに留まっています。本書「半導体有事」では、半導体にまつわる問題について多角的な視点で切り込み説明がなされています。 半導体の歴史的背景、微細化技術、製造工程、半導体不足の真相、国策会社ラピダスが失敗する理由など、今回記事から割愛している部分は多く、理解を深めたい人は、ぜひ購読されることをおすすめします。 それから投資家としては、やはり国を問わずワイドモートを有する各製造工程のメーカーの株は持つべきだという見解をあらためて持ちました。 強い会社がますます強くなる、恐らくこのような流れが続くと考えるからです。 そして日本の半導体装置メーカーや素材メーカーの株も、もちろん保持します。応援の意味をこめて。 了

半導体有事

コメント